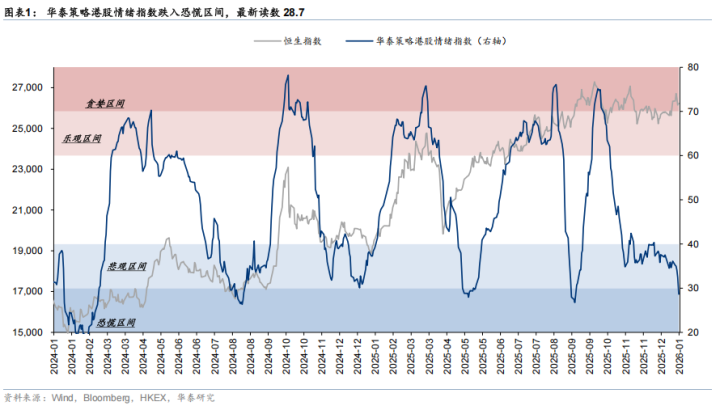

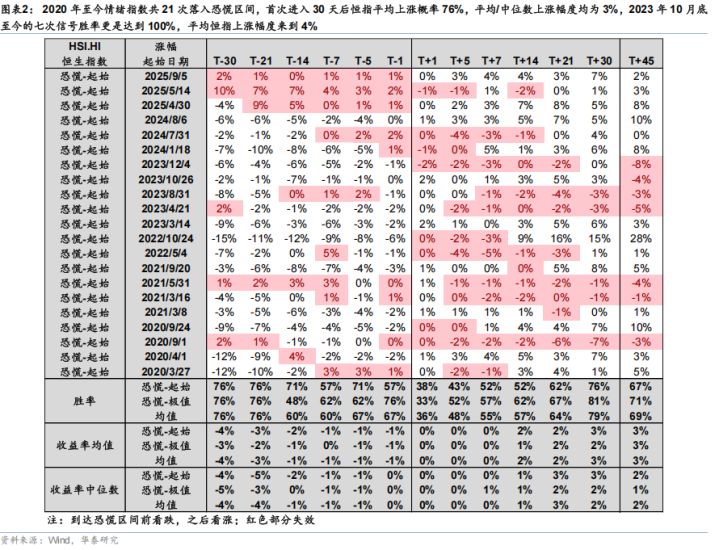

財(cái)聯(lián)社1月14日訊(編輯胡家榮)近期港股三大指數(shù)表現(xiàn)平平,但是部分機(jī)構(gòu)指出,港股情緒指數(shù)上周五正式落入恐慌區(qū)間。歷史上進(jìn)入該區(qū)間后未來(lái)1月上漲概率大幅提升。

根據(jù)華泰證券的研報(bào),1月9日港股情緒指數(shù)回落至28.6,時(shí)隔四個(gè)月再次落入"恐慌區(qū)間"(

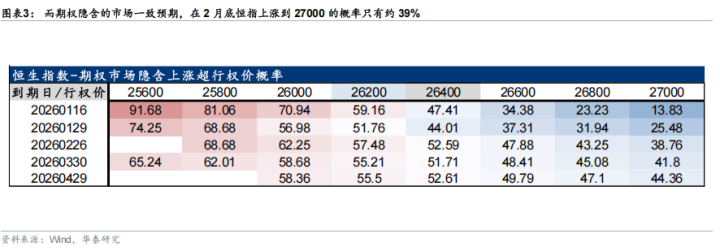

該券商還還指出,當(dāng)前市場(chǎng)隱含的恒指在1月底、2月底上漲到27000點(diǎn)的概率僅為25%和39%,存在明顯的正向預(yù)期差。這一情緒低點(diǎn)與A股市場(chǎng)形成鮮明對(duì)比,AH溢價(jià)指數(shù)已上升至122.7的階段高點(diǎn),顯示港股相對(duì)A股處于明顯低估狀態(tài)。

三重因素共振或成轉(zhuǎn)折契機(jī)

流動(dòng)性預(yù)期改善

美國(guó)財(cái)政部長(zhǎng)貝森特近期表示,特朗普可能在1月19-23日達(dá)沃斯世界經(jīng)濟(jì)論壇期間公布下一任聯(lián)儲(chǔ)主席人選。同時(shí),特朗普近期多次表達(dá)壓低房貸和信用卡利率的意愿,暗示其可能采取各種常規(guī)和非常規(guī)手段促進(jìn)流動(dòng)性寬松。東吳證券認(rèn)為,市場(chǎng)對(duì)美聯(lián)儲(chǔ)首次降息的預(yù)期已推遲至6月,全年降息次數(shù)可能僅為1-2次,較市場(chǎng)預(yù)期更為謹(jǐn)慎。

資金面雙向共振

資金流向數(shù)據(jù)顯示,EPFR口徑下,上周外資流入港股加速,單周流入15.4億美元,金沙電玩城app創(chuàng)2025年2月以來(lái)新高。南向資金同樣活躍,單周流入近300億人民幣,創(chuàng)階段性新高。歷史數(shù)據(jù)顯示,1月南向流入通常占全年約13%,季節(jié)性因素可能繼續(xù)支撐資金流入港股。

盈利預(yù)期逐步上修

近四周MSCI中國(guó)彭博盈利預(yù)期上修0.9%。分行業(yè)看,有色金屬、輕工制造、電力設(shè)備、煤炭和汽車板塊盈利預(yù)期上修幅度居前。隨著一季度經(jīng)濟(jì)數(shù)據(jù)驗(yàn)證窗口臨近,企業(yè)盈利改善預(yù)期有望進(jìn)一步提升。

行業(yè)配置建議:均衡布局

基于景氣度、盈利預(yù)期修正和交易擁擠度三維度分析,建議關(guān)注以下方向:

科技創(chuàng)新:AI產(chǎn)業(yè)鏈、存儲(chǔ)芯片、游戲、軟件等應(yīng)用端

周期復(fù)蘇:有色金屬、化工、軍工、風(fēng)電

防御配置:創(chuàng)新藥、紅利策略、央企重組

特別值得關(guān)注的是,1月12-15日舉行的JPM醫(yī)療健康大會(huì)可能為創(chuàng)新藥板塊帶來(lái)新催化。此外,2月春節(jié)假期前,港股或重現(xiàn)類似2023年9-10月的追漲A股行情。

市場(chǎng)展望

華泰證券認(rèn)為,綜合來(lái)看,盡管短期港股面臨一定壓力,但情緒觸底疊加流動(dòng)性、資金面和盈利預(yù)期三重因素共振,市場(chǎng)或已進(jìn)入布局良機(jī)。東吳證券建議采取"啞鈴策略",以價(jià)值紅利為底倉(cāng),同時(shí)積極布局AI科技、有色金屬和創(chuàng)新藥等進(jìn)攻方向。港股正從2023年11月底的布局期逐漸進(jìn)入收獲期,未來(lái)1-2個(gè)月相對(duì)收益優(yōu)勢(shì)將逐步顯現(xiàn)。

備案號(hào):

備案號(hào):