2026年A股市場的開局,再次以一種久違的磅礴氣勢進入我們的視野。

大盤站上4100點,成交額激增,開年17連陽的走勢更是點燃了市場的熱情。面對指數節節攀升,投資者的心態愈發復雜:持倉者既欣喜于浮盈增長,又糾結于“落袋為安”與“長期持有”的抉擇;踏空者則心癢難耐,既怕錯過行情,又恐追高成為“接盤俠”。

每當投資路上迷茫的時候,我們不妨回歸投資的本質,找到市場大致的位置,并安定內心,保持從容,別讓喧囂影響了我們的生活。

審視當下:市場的溫度與位置

要判斷市場所處的位置,估值是最核心的標尺之一。它如同溫度計,幫助我們感知市場的冷熱,我們可以借鑒歷史經驗來建立分析的框架,這正是識別過熱信號、實踐基金投資好行為的關鍵一步。

+

整體估值水平的參照系

當前市場的整體估值水平,需要與過去市場分位數情況進行比較,是已然接近甚至超越前期高點,還是仍處于歷史均值或中位數下方?這決定了市場整體是處于亢奮狀態、合理區間,還是依然存在修復空間。

從近三年維度看,主流股指包括滬深300、中證500、中證800、萬得全A、恒生指數等市盈率估值水平均達到98%以上的歷史高位。從10年以上維度看,上述主流股指數自2016年以來的市盈率分位數均超過80%。

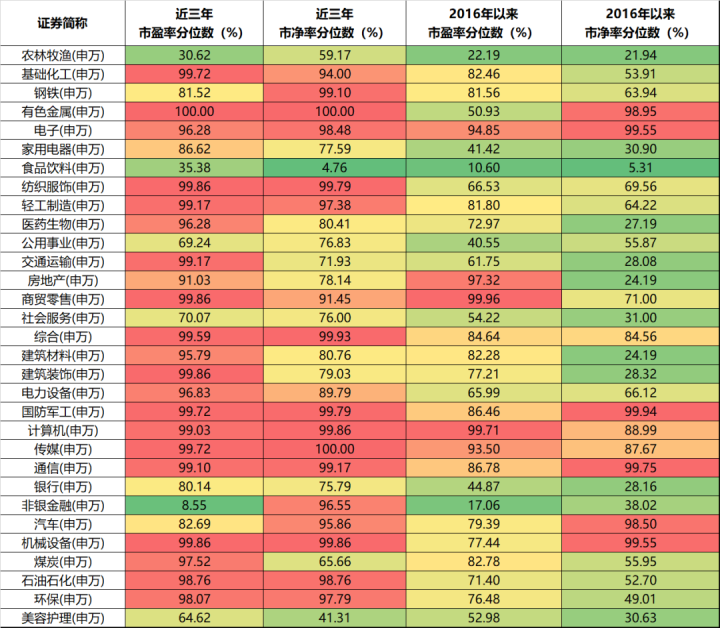

圖表:主流股指估值分位數

我們將當前估值與近三年、十年的估值分位進行對比,能清晰感知市場所蘊含的預期程度。若估值修復已較為充分,那么市場進一步的上漲則需要基本面改善的堅實支撐。

此時,我們應避免在不評估市場估值情況下,因“再不追加就要錯過”就逢高追漲的非理性行為。

+

行業估值的分化圖景

市場整體估值之下,隱藏著結構性差異。

即使在經歷了顯著反彈后,不同行業的估值水位也截然不同。有些行業可能已經攀升至歷史估值區間的高位,甚至透支了未來的成長預期;而另一些行業,或許因為盈利周期的暫時低谷或市場風格的偏好,其估值仍處于歷史相對較低的水平,存在均值回歸的潛力。

我們可以進一步拉取細分行業的估值數據。從近三年維度看,31個申萬一級行業中有21個行業市盈率估值分位數已經來到了90%以上的歷史高位,其中有色金屬更是達到了100%的歷史高位。但從近10年以上維度看,只有5個申萬一級行業2016年以來市盈率分位數超過90%。因此,現在要斷言市場已經全面過熱,似乎還為時尚早。

圖表:各行業板塊估值情況

行業分類為申萬一級行業。

因此,行業的這種分化要求我們避免一概而論,而應深入細分領域,甄別真正的價值洼地與潛在的風險區域。許多行業板塊顯然已經沒有像2023、2024年那樣處于非常便宜、機會俯拾皆是的情形,現如今更需要精挑細選。

+

市場情緒和流動性

截至2025年12月底,A股的兩融余額達到2.54萬億,高于上一輪牛市高點2015年6月的2.05萬億。

歷史數據多次表明,當兩融余額增速過快、屢創新高時,往往對應著市場的階段性情緒高點甚至頂峰。它可能是市場資金達到“貪婪”的體現。

截至2025/12/31

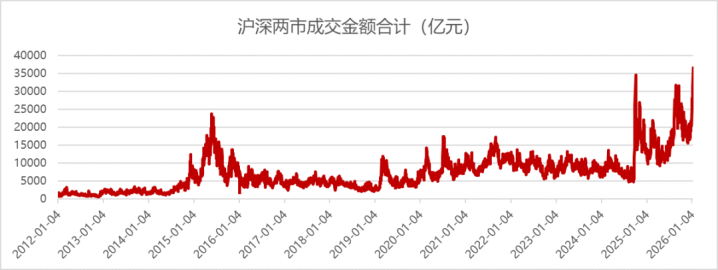

讓我們進一步看成交金額數據。

如果成交量持續異常放大(狂熱)或萎縮(低迷),也是我們觀察市場情緒是否出現極端化的參照之一。截至2026年1月13日,滬深兩市成交金額創新高,已經連續3天超過3萬億,高于2024年10月和2025年10月的高點,也高于上一輪牛市2015年的最高點。

截至2026/1/13

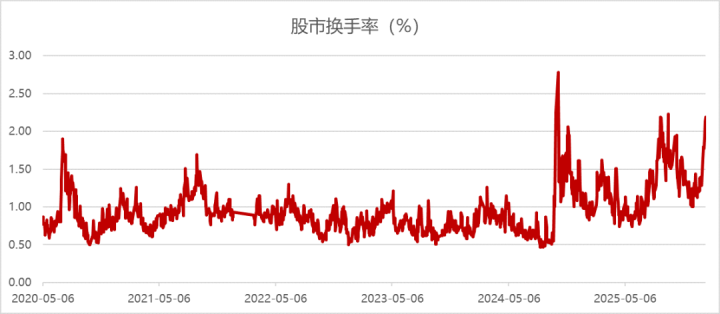

與成交量密切相關的是換手率,同樣可以作為我們感受市場溫度的數據。

長期均值而言,A股市場的日均換手率長期圍繞0.8%-1.2%波動。當換手率持續高于1.5%,通常也可能意味著市場進入“活躍”乃至“過熱”階段。在過去牛市出現“大行情”的時候(如2015年牛市巔峰),單日換手率可超過3%。

2026開年以來,滬市換手率持續拉升,1月13日當日滬市的日度換手率達到2.19%,顯著高于長期均值,已進入歷史高位區間,或表明市場交易熱度相對較高,但還尚未超過近期2024年10月8日2.78%和2025年9月18日2.23%的高點。

圖表:市場換手率情況(滬市)

截至2026年1月13日

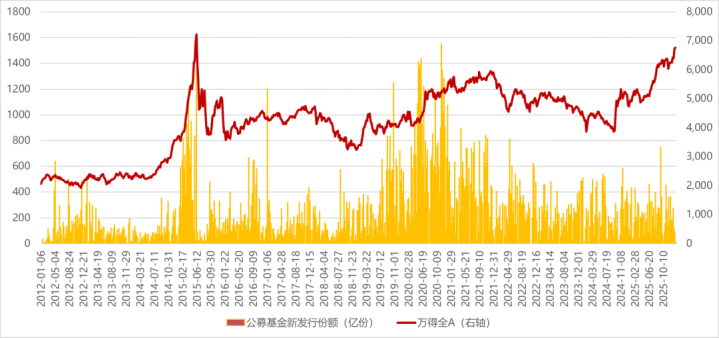

最后看一下新基金發行情況。

從過往經驗看,隨著牛市中基金凈值不斷創新高和賺錢效應的放大,新基金發行通常會階段性進入高點。從周度數據看,當前公募基金發行尚未出現顯著提升的情況。

圖表:新發基金情況

建立對市場估值的整體認知和結構感知,是我們應對市場波動、避免盲目追漲殺跌的第一步。它告訴我們,市場并非鐵板一塊,機會與風險并存,需要的是細致的辨別而非情緒化的沖動。

從容應對:定力與智慧

清楚了市場的大致位置,接下來便是如何行動。對于基金投資者而言,應對市場波動的智慧,遠比預測短期漲跌更為重要。

+

堅持長期投資目標,

避免因情緒“下車”或盲目“上車”的遺憾

投資的最終目的,金沙電玩城app下載是實現個人或家庭特定的長期財務目標,如養老規劃、子女教育等。這個長期投資目標,是我們在市場喧囂中保持理性的“北極星”。無論市場短期如何表現——是持續上漲引發貪婪,還是突然下跌觸發恐懼——我們的決策核心都應回歸到:“當前的行動是否有助于我更穩妥地實現長期目標?”這要求我們建立并堅守一套基于目標的紀律性執行框架。

關于止盈:當市場短期快速上漲,部分持倉已達到或接近預設的長期投資目標收益率時,好行為可以是“若已經達到自己的投資目標,則可以考慮階梯止盈的方式贖回基金”。此舉并非不看好后市,而是對既定計劃的執行,是紀律的體現,能有效規避一些反面行為,如“取消原定的止盈計劃,無目標等待再漲漲再贖回”或“因未達歷史最高點拒絕部分止盈”。止盈后的資金,也應遵循“贖回前考慮清楚資金是否還有更好的去處,對不同資產類別進行再比較”的原則,重新納入資產配置規劃,服務于長期目標。

關于買入/加倉:同樣,任何新增投入或補倉行為,也應基于對長期目標的客觀評估,而非受“怕錯過”的情緒驅動。一種反面行為是“在不評估市場估值情況下,因‘再不追加就要錯過’逢高追漲”。正確的做法是,無論市場多么火熱,新增投資都應是有計劃、有紀律的,例如堅持定投,或在市場出現符合自身標準的回調時分批買入,始終確保每一次操作都是朝向長期目標邁進的一步,而非一次情緒化的賭博。

+

保持合理倉位,

管理波動帶來的心理沖擊

長期持有并非意味著不計成本地滿倉操作。能否從容持有的關鍵,在于倉位是否與自身的風險承受能力相匹配。一個基本的評估標準是:我們投入的資金,其短期波動不會影響到我們的正常生活品質和情緒穩定,是我們“能睡著覺”的投資比例。如果市場波動讓我們寢食難安,說明倉位可能過重。

投資組合應當具備足夠的韌性,能夠抵御市場的正常波動,從而保證我們能“留在場內”,不會因為無法承受的波動而被迫在低點賣出。

通過資產配置,將資金分散于不同風險收益特征的資產中,可以有效降低組合的整體波動,資產多元化配置,是投資領域唯一的免費午餐。在市場估值提升后,適時進行止盈和再平衡,也有助于我們鎖定收益、控制風險。

+

借道定投,

化解“怕追高又想參與”的困境

對于擔憂當前市場位置、既怕踏空又怕追高的普通投資者而言,特別是準備新入場的投資者,基金定投一直是一種簡單而有效的參與方式。

其核心邏輯在于通過定期定額的投資,在市場波動中平滑成本——當市場上漲時,買入的份額較少;當市場下跌時,買入的份額較多。可以幫助我們通過倒金字塔的方式,慢慢累積適合自己的倉位,是一種制度化的、反人性的操作紀律。

定投無需預測市場頂點或底點,它強迫我們在市場狂熱時保持克制(因為每次投入金額固定),在市場冷清時保持投入(養成儲蓄和投資習慣)。這是一種將“長期投資”這一抽象原則轉化為具體行動的高效工具,特別適合為長期目標進行積累。

+

構建人生系統,

讓財富服務于生活

最終,投資系統并非孤立存在,它應是我們每個人人生成長中的一部分,從這個角度中去審視,也有助于我們保持平常心。

這個大系統,通常可以簡化成包括健康、事業、家庭、愛好和投資的五各環節。當投資系統運轉正常時,它能成為其他系統的保障;而當其他系統(如健康的身體、成功的事業、和睦的家庭)充盈時,我們也能以更平和、更從容的心態面對市場的起落。這種良性循環確保了我們在市場波動中,能始終記得投資的初心,避免因短期盈虧做出偏離長期目標的決策。

2026年的火熱開局,其實是對我們投資的的目標定力與執行力的又一次考驗。在熱鬧非凡的市場中,我們更需要堅持以長期的投資目標為導航,用紀律性的操作(如目標止盈、資產再平衡)取代情緒化的沖動(如盲目追漲、無計劃持有)。

對我們普通投資者而言,投資的終極奧義,其實是借助資本市場的力量,實現個人與家庭的長期財務愿景,而非“追漲”等待“暴富”,因此,需要憑借清晰的目標和穩健的系統,從容應對,最終抵達理想的彼岸。

備案號:

備案號: