華泰證券策略團隊在2026年1月14日發布的最新報告中指出,受益于資金供給側的顯著改善,2026年A股市場有望迎來約1.6萬億元的增量資金凈流入。這一預測基于2.6萬億元的總資金流入預期,扣除約1萬億元的資金需求后得出。若該預測兌現,2026年的凈流入規模將顯著高于2025年的1.3萬億元及2024年的1.1萬億元,顯示出市場流動性環境的進一步優化。

報告核心觀點認為,資金供給端的放量主要源于居民儲蓄的加速“搬家”與長線資金的政策性入市。2026年將有高達60萬億元的一年期以上定期存款到期,較2025年多增8萬億元,為市場提供了巨大的潛在流動性蓄水池。與此同時,在政策推動下,險資權益配置比例有望提升,預計為市場帶來約8000億元的“壓艙石”資金。

華泰證券閆萌、王偉光等分析師在報告中詳細拆解了資金結構。除了低風險偏好資金的被動入市,隨著基本面復蘇預期增強,包括散戶、融資及私募在內的高風險偏好資金也在回歸,預計將合計貢獻約9000億元凈流入。

對于投資者而言,這一流動性全景圖意味著A股資金面將呈現“供強需穩”的格局。在供需對沖后留下的1.6萬億元凈買入力量,將成為支撐2026年A股資產定價的堅實基礎。市場普遍關注的流動性“地心引力”正朝著有利于多頭的方向演變。

{jz:field.toptypename/}居民儲蓄活化:60萬億到期資金尋找出口

居民資產配置的結構性轉移是2026年資金供給側的最大變量。據華泰證券測算,2026年全市場一年期以上定期存款到期規模將達到60萬億元的歷史高位。在房地產市場需求疲軟、存款利率持續下行的宏觀背景下,這部分資金的活化路徑日益清晰,大概率流向金融投資領域。

基于《中國資產管理市場2024-2025》報告數據,華泰證券假設2026年到期存款中有8%投向非貨幣資管產品,并進一步測算出其中約14%的資金將轉化為股票市值。據此推算,僅中低風險偏好的居民資金入市,即可為A股帶來約6500億元的增量資金。

風險偏好回升:高風偏與長線資金共振

在市場震蕩偏強的基本面假設下,高風險偏好資金展現出強勁的流入意愿。報告預計,2026年散戶資金凈流入規模約為4000億元。同時,杠桿資金與私募資金亦保持活躍,金沙電玩城在融資余額維持歷史高位及私募備案規模相對穩定的預期下,融資資金與私募資金有望分別凈流入2000億元和3000億元,合計貢獻5000億元增量。

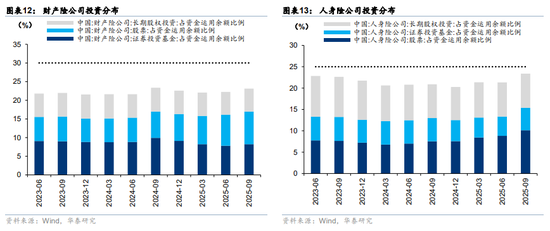

機構長線資金方面,保險資金的入市規模尤為引人注目。截至2025年三季度,人身險與財產險公司的權益投資比例距離監管上限仍有空間。在政策明確推動龍頭險企提升權益配置的背景下,華泰證券以五大上市險企(國壽、平安、人保、太保、新華)2024年保費規模為基數,假設新增保費中A股投資占比提升至30%,預計險資將帶來約8000億元的巨量增量資金。

此外,外資回流的敘事在2026年具備較強延續性。受美聯儲降息周期開啟、人民幣匯率升值以及中美利差變化等因素驅動,外圍流動性環境邊際改善。報告預測,2026年外資倉位有望小幅回升,預計全年凈流入規模約為1000億元。

資金需求側:IPO與減持回歸常態

在資金供給大幅增加的同時,資金需求側則保持相對溫和的增長態勢。報告預計,2026年A股資金需求側總規模約為1萬億元。

一級市場融資功能正逐步恢復常態化。隨著IPO和定增節奏的回暖,預計2026年IPO募資規模約為2000億元,定增規模約為5000億元。在二級市場層面,盡管受到減持新規的持續約束,股東減持行為預計將維持平穩,全年凈減持規模約為3000億元。

而在市場自我調節機制方面,由于2026年市場整體預期偏強,底部托底式回購的必要性降低,預計全年回購金額約為1500億元,維持相對穩定。同時,匯金等“國家隊”資金在市場走勢偏強的環境下,預計將更多扮演穩定器的角色,而非主力增量來源。

備案號:

備案號: